En kreditupplysning är en sammanställning över en persons ekonomiska ställning och kreditupplysningen används ofta som beslutsunderlag i samband med en låne- eller kreditansökan. Banken eller kreditgivaren tittar då på kreditupplysningen för att få en uppfattning om en persons kreditvärdighet. Även andra aktörer, såsom hyresvärdar eller företag som erbjuder abonnemangstjänster, kan använda en kreditupplysning som underlag i sitt beslutsfattande.

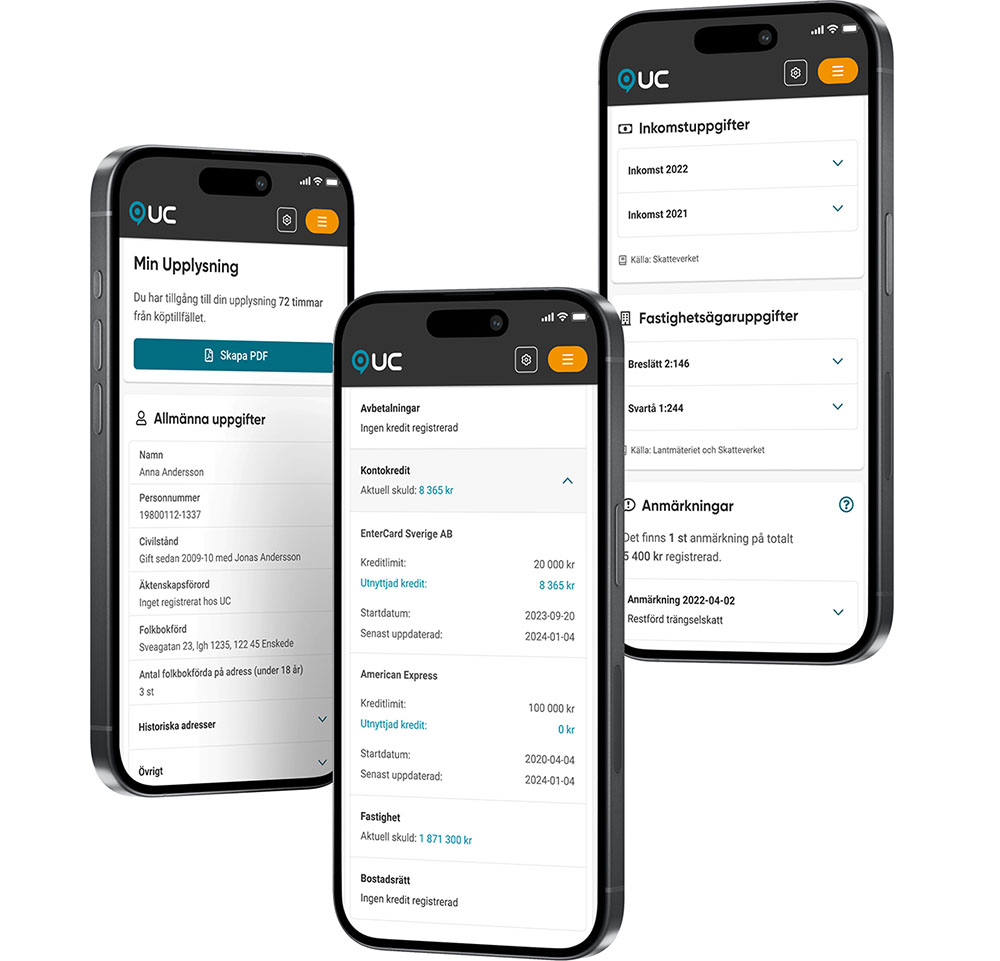

Den här informationen är vanligtvis med i en kreditupplysning:

- Namn och adress

- Allmänna uppgifter (civilstånd, folkbokföring och historisk adress)

- Inkomstuppgifter (taxerad inkomst sedan två år tillbaka)

- Fastighetsinnehav

- Lån och krediter

- Betalningsanmärkningar

- Skuldsaldo hos Kronofogden

- Registrerade kreditupplysningar hos UC (sedan 12 månader tillbaka)

Informationen i kreditupplysningen hämtas från följande källor: www.minuc.se/kallor

UC är ett kreditupplysningsföretag som förser banker, företag och andra aktörer med kreditupplysningar på både privatpersoner och andra företag.

Kreditupplysningarna som UC sammanställer kan se olika ut, beroende på hur mycket information som efterfrågas. Det vill säga, hur mycket underlag banken, kreditgivaren eller hyresvärden behöver för att kunna fatta ett beslut.

UC lyder under Kreditupplysningslagen (KuL). Detta innebär att du som privatperson har rätt att få information om när det har gjorts en kreditupplysning och vilken information som UC har lämnat ut om dig. Informationen som du ser i din upplysningskopia motsvarar informationen som företaget har fått om dig.

Om du har frågor kring varför ett förtag har tagit en kreditupplysning på dig bör du kontakta frågeställaren för att ta reda på i vilket syfte du blivit omfrågad.

Notera att UC:s Kundservice kan svara på allmänna frågor om kreditupplysningen. Av säkerhetsskäl kan våra medarbetare på Kundservice inte prata om dina personliga uppgifter.